Der Verkauf der Unternehmung an das bestehende Management (MBO) ist eine beliebte Form der Unternehmensnachfolge mit vielen Vorteilen für alle Beteiligten – aber auch mit steuerlichen Stolpersteinen. Wir zeigen in diesem Blogbeitrag auf, was es zu berücksichtigen gilt, damit Sie nicht in Steuerfallen tappen und böse überrascht werden.

Die Weitergabe des Unternehmens an einen oder mehrere Mitarbeitende (MBO – Management Buy Out) ist eine beliebte Form der Unternehmensnachfolge. Kein Wunder, bietet sie doch Gewähr für Kontinuität gegenüber Mitarbeitenden, Kundinnen und Kunden und anderen Stakeholdern. Zudem besteht in der Regel ein Vertrauensverhältnis zwischen der übergebenden und der nachfolgenden Generation. Ein wichtiger Grund, weshalb diese Art der Unternehmensnachfolge von den Inhabern einem externen Verkauf oft vorgezogen wird.

Rund 20% der erfolgreichen Unternehmensnachfolgen finden in Form eines MBOs statt[1]. Bei der Weitergabe des Unternehmens an Mitarbeiterinnen und Mitarbeiter steht für die Inhaber oft nicht die Preismaximierung, sondern der langfristige Erhalt der Arbeitsplätze sowie der Weiterbestand des aufgebauten Lebenswerks im Zentrum. Aus diesem Grund beträgt der durchschnittliche Preisnachlass bei firmeninternen Übergaben gut 25% des ordentlichen Verkaufspreises. Doch aufgepasst, solche gut gemeinten Preisnachlässe können zu ungewollten Steuerfolgen führen.

Finanzierung MBO

Die Finanzierung des Kaufpreises bei einem MBO stellt sich häufig als Knackpunkt dar. Banken finanzieren in der Regel 40% bis 60% des Kaufpreises. Oft handelt es sich bei den Nachfolgerinnen und Nachfolgern um jüngere Mitarbeitende, die nicht über genügend Eigenmittel verfügen, um die Lücke finanzieren zu können und diese Mittel im Familienkreis auch nicht beschaffen können. Reichen die Eigenmittel und die Bankfinanzierung nicht, um den Kaufpreis vollständig zu begleichen, haben die Verkäufer zwei Varianten den Verkauf der Firma trotzdem zu ermöglichen.

- Entweder sie gewähren ein sogenanntes Verkäuferdarlehen (Darlehen der Verkäuferin, welches erst später, nach der Tilgung des Bankdarlehens, zur Rückzahlung fällig wird).

- Oder die Inhaber helfen den Nachfolgern, indem Sie einen Preisnachlass gewähren und die Unternehmung unter Marktwert verkaufen. Dieser Rabatt wird im nächsten Abschnitt unter dem steuerlichen Standpunkt beleuchtet.

Steuerliche Falle bei einem reduzierten Kaufpreis

Werden Unternehmensanteile von Mitarbeitenden gekauft, schaut auch das Steueramt genau hin. Die Steuerbehörden prüfen, ob die Unternehmensanteile mindestens zum Verkehrswert verkauft wurden. Sollte dies nicht der Fall und die Unternehmung zu einem Vorzugspreis verkauft worden sein, schätzen die Steuerbehörden den sich daraus ergebenden geldwerten Vorteil (qualifizierte Mitarbeiterbeteiligung) ein, welcher von den Nachfolgern als Einkommen aus unselbständiger Erwerbstätigkeit versteuert werden muss. Ausserdem sind zusätzlich die Sozialversicherungsabgaben daraus durch die Unternehmung geschuldet.

Was bedeutet das nun im konkreten Fall? Betrachten wir folgendes Beispiel:

Beispiel

Das langjährige Kadermitglied X und die Firmeninhaberin Y vereinbaren, dass Herr X die Firma zu einem Kaufpreis von CHF 500’000.- übernehmen und weiterbetreiben kann, obwohl das Unternehmen aufgrund seiner Substanz und der Ertragskraft höher zu bewerten ist. Die Steuerbehörden können nun prüfen, ob die Transaktion zum Verkehrswert erfolgte.

Als Verkehrswert aus steuerlicher Sicht gilt ein Drittpreis, d.h. ein Preis der aus einer massgebenden Transaktion (mehr als 10% der Anteile) mit einer Drittpartei ableitbar ist (oder auch ein Börsenkurs). Liegt kein solcher Wert vor, kann in vorgängiger Absprache mit den Steuerbehörden (Steuerruling) auf einen Formelwert abgestellt werden. Transaktionen zum bewilligten Formelwert führen ebenfalls zu keinen Steuerfolgen. Transaktionen unter dem Formelwert können hingegen steuerbares Einkommen darstellen.

Ein Preisnachlass auf den Unternehmenswert kann beachtliche Steuerfolgen haben. Wer sich frühzeitig mit Experten damit befasst, kann böse Überraschungen vermeiden.

Marc Maurer, Leiter Unternehmensnachfolge ZKB

Wird jedoch keine Formel bestimmt und liegt demzufolge auch kein Formelwert vor, ist davon auszugehen, dass die zuständige Steuerverwaltung im Erwerbszeitpunkt einen Vergleich mit dem Vermögenssteuerwert der Unternehmung vornimmt. Liegt der Steuerwert über dem Erwerbspreis, kann eine Besteuerung der Differenz erfolgen.

Bewertet nun das Steueramt die Unternehmung aufgrund Ihrer eigenen Rechnungsüberlegungen zu einem Wert von z.B. CHF 1 Mio., muss sich Herr X die Differenz aus Steuerwert und Verkaufspreis von CHF 500’000.- als Einkommen aus unselbständiger Erwerbstätigkeit anrechnen lassen. Somit erhöht sich im Transaktionsjahr das steuerbare Einkommen von Herr X in unserem Beispiel um CHF 500’000.-. Diese Steuerlast muss Herr X aus seinem Privatvermögen bezahlen. Dies ist insbesondere deshalb problematisch, weil sich zwar das Vermögen von Herr X aufgrund der Unternehmensübertragung erhöht hat, dieses Vermögen aber nicht liquide ist. Somit muss die Steuerrechnung unter Umständen durch die Aufnahme einer weiteren Finanzierung beglichen werden.

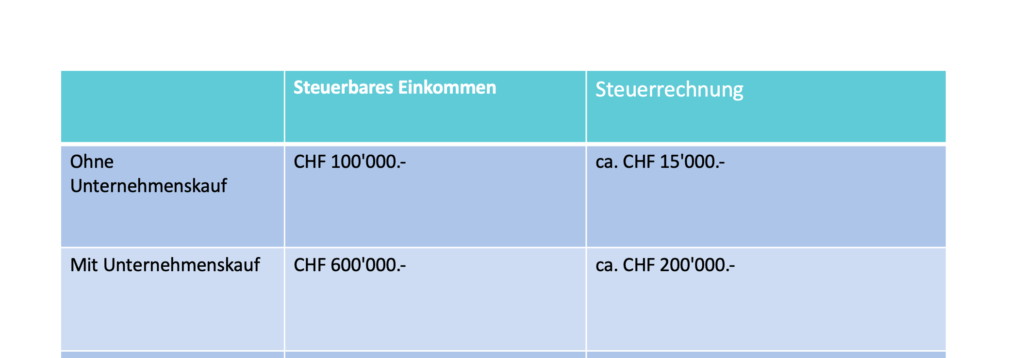

Wenn wir annehmen, dass das Einkommen von Herrn X ursprünglich CHF 100’000.- betrug, sind die Steuerfolgen für Herrn X wie in der Tabelle dargestellt. Dazu ist folgende Anmerkung wichtig: Bei den Zahlen in der Tabelle, geht es nicht um eine exakte Steuerberechnung, sondern vielmehr darum, die steuerlichen Konsequenzen im Allgemeinen aufzeigen zu können. Die Zahlen bei diesem Rechenbeispiel sind ungefähre Grössen, welche je nach Wohnort stark variieren können.

Der Unternehmenskauf des Kadermitgliedes X zu einem Vorzugspreis um CHF 500’000.- führt im oberen Beispiel zu einer höheren privaten Steuerlast in der Höhe von ca. CHF 185’000.-, wodurch sich der Finanzierungsbedarf von Herrn X um eben diesen Betrag erhöht.

Ein Kauf unter dem Verkehrswert kann trotz Steuerfolgen interessant sein. Die steuerlichen Aspekte müssen aber im Finanzierungskonzept mitberücksichtigt und eingeplant werden.

Marc Maurer, Leiter Unternehmensnachfolge ZKB

Ein Kauf unter dem Verkehrswert kann trotz dieser Steuerfolgen interessant sein. Herr X kann so eine Unternehmung im Wert von CHF 1 Mio. zum Preis von rund 685’000.- erwerben: Kaufpreis CHF 500’000.- und Steuerfolgen CHF 185’000.-; die höheren Sozialversicherungsabgaben bei der Unternehmung wurden in diesem vereinfachten Beispiel vernachlässigt.

Frühzeitiges Einholen von Expertenunterstützung als Erfolgsfaktor

Wie oben dargelegt, sollten bei firmeninternen Unternehmensnachfolgen die steuerlichen Aspekte der Unternehmensübergabe nicht ausser Acht gelassen und die Steuerfolgen im Finanzierungskonzept mitberücksichtigt und eingeplant werden. Aus diesem Grund lohnt es sich, frühzeitig mit einer Steuerexpertin in Kontakt zu treten, um die Steuerfolgen der angedachten Transaktion zu besprechen und abzuschätzen. Durch das Einholen eines verbindlichen Entscheids bei der Steuerbehörde mittels eines Steuerrulings können steuerliche Überraschungen vermieden und Steuerfolgen allenfalls reduziert werden. Diese Steuerplanung inklusive des Einholens eines allfälligen Steuerrulings kostet jedoch Zeit, welche in der Nachfolgeplanung unbedingt eingerechnet werden sollte.

Fazit

Die firmeninterne Unternehmensnachfolge ist eine beliebte Form der Unternehmensnachfolge, bietet sie doch sowohl für Käufer wie auch Verkäuferin gewichtige Vorteile. Um eine nachhaltige Kaufpreisfinanzierung zu ermöglichen, gewähren Verkäuferinnen und Verkäufer ihren Nachfolgern oft einen Preisnachlass auf den Unternehmenswert. Dieser geldwerte Vorteil kann insbesondere bei hohen gewährten Rabatten beachtliche Steuerfolgen für die Nachfolgerin und zusätzliche Sozialversicherungsabgaben bei der Unternehmung auslösen. Durch frühzeitigen Beizug von Expertenunterstützung können solche Steuerfallen erkannt, allenfalls gemildert und die Folgen daraus im Finanzierungskonzept einbezogen werden. Dadurch steht einer erfolgreichen, firmeninternen Firmenübergabe nichts mehr im Wege.

Auf unserer Plattform finden Sie weiterführende Unterlagen. Unter anderem empfehlen wir Ihnen folgende Beiträge.

- Dossier: KMU Nachfolge und die Finanzierung (Schrift Nr. 09)

- Blogbeitrag: Wie verhandle ich einen fairen Verkaufspreis — trotz Emotionen?

- Blogbeitrag: Wie finanziere ich eine KMU-Übernahme? — Möglichkeiten und Grenzen der Nachfolgefinanzierung

Im Download-Center stellen wir Ihnen diverse Unterlagen und Arbeitsblätter kostenlos zur Verfügung.

Fotonachweis: Shutterstock

[1] Quelle: Nachfolgestudie 2022, Credit Suisse AG, September 2022

ÜBER MARC MAURER

Marc Maurer ist Leiter Unternehmensnachfolge bei der Zürcher Kantonalbank. Zusammen mit seinem Team begleitet er Unternehmerinnen und Unternehmer im ganzen Prozess der Firmennachfolge und erarbeitet für die Käufer individuelle Finanzierungslösungen für eine erfolgreiche KMU Nachfolge. Daneben ist Marc Maurer als Dozent in der Weiterbildung tätig und kennt als Stiftungsrat einer grösseren Zürcher Stiftung die Themen gut, die KMUs jeden Tag bewegen.